‘“T” ও ‘চলমান জের’ উভয় ছকে আমরা ডেবিট ও ক্রেডিট এই দুইটি শব্দ লক্ষ করেছি। ডেবিট ও ক্রেডিট নির্ধারণ ব্যতীত হিসাব প্রস্তুত সম্ভব নয়। তাই পাঠের এই অংশে বিভিন্ন শ্রেণির হিসাবের ডেবিট-ক্রেডিট নির্ণয় নীতি ব্যাখ্যা করা হলো-

কোন হিসাবের বাম দিককে ডেবিট এবং ডান দিককে ক্রেডিট নামে আখ্যায়িত করা হয়েছে। শব্দ দুইটি হিসাবকে নির্দেশনা প্রদান করে। ডেবিট শব্দের অর্থ বাম ও ক্রেডিট শব্দের অর্থ ডান। তাই হিসাবের বাম দিক ডেবিট এবং ডান দিক ক্রেডিট—এটা হিসাববিজ্ঞানের একটি রীতি।

দুতরফা দাখিলা পদ্ধতি অধ্যায়ে আমরা জানতে পেরেছি—প্রতিটি লেনদেন দুইটি বিপরীতমুখী সমপরিমাণ পরিবর্তন আনয়ন করে। একটি পরিবর্তন ডেবিট এবং অপরটি ক্রেডিট।

প্রতিটি লেনদেনের দ্বারা অন্তত দুইটি হিসাবখাত প্রভাবিত হয়, একটি হিসাবের ডেবিট দিক প্রভাবিত হলে অপরটির ক্রেডিট দিক প্রভাবিত হবে। কখনই লেনদেনের দ্বারা দুইটি হিসাবের একই দিক প্রভাবিত হবে না। অর্থাৎ ডেবিট ও ডেবিট বা ক্রেডিট ও ক্রেডিট হবে না।

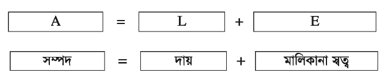

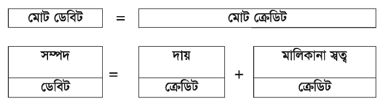

প্রতিটি লেনদেন সম্পন্ন হওয়ার পর হিসাব সমীকরণের উভয় দিক সর্বদা সমান থাকবে এবং হিসাবের মোট ডেবিট টাকা মোট ক্রেডিট টাকার সমান হবে; এই দুইটি তত্ত্ব হিসাবের ডেবিট-ক্রেডিট নির্ণয়ে সহায়তা করে।

মূলধন আনয়ন (নগদ অর্থ বা যেকোনো সম্পদ) ও আয় অর্জিত হলে মালিকানা স্বত্ব বৃদ্ধি এবং মালিকের উত্তোলন (নগদ অর্থ বা যেকোনো সম্পদ) ও ব্যয় সংঘঠিত হলে মালিকানা স্বত্ব হ্রাস পায়। এখানে উল্লেখ্য, মালিক কর্তৃক নগদ অর্থ বা যেকোনো সম্পদ আনয়ন এবং গ্রহণের জন্য পৃথক হিসাব সংরক্ষণ করা হয় যাতে করে দুইটির মোট পরিমাণ সহজেই জানা যায় ।

ডেবিট

|

ক্রেডিট

|

হিসাবের উপর লেনদেনের প্রভাব উদাহরণের মাধ্যমে দেখানো হলো-

নগদ ৫০,০০০ টাকা নিয়ে ব্যবসায় শুরু হলো

লেনদেনের ফলে নগদ অর্থ (সম্পদ) বৃদ্ধি এবং মালিকানা স্বত্ব বৃদ্ধি পেয়েছে-

নগদান হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ৫০,০০০ টাকা

মূলধন হিসাব (মালিকানা স্বত্ব বৃদ্ধি ক্রেডিট ৫০,০০০ টাকা

আসবাবপত্র ক্রয় ১০,০০০ টাকা

লেনদেনের ফলে আসবাবপত্র বৃদ্ধি এবং নগদ অর্থ হ্রাস পেয়েছে-

আসবাবপত্র হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ১০,০০০ টাকা

নগদান হিসাব (সম্পদ হ্রাস) ক্রেডিট ১০,০০০ টাকা

ব্যাংকে ৫,০০০ টাকা জমা দিয়ে হিসাব খোলা হলো

ব্যাংক হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ৫,০০০ টাকা

নগদান হিসাব (সম্পদ হ্রাস) ক্রেডিট ৫,০০০ টাকা

নগদে পণ্য বিক্রয় ১২,০০০ টাকা

নগদান হিসাব (সম্পদ বৃদ্ধি ) ডেবিট ১২,০০০ টাকা

বিক্রয় হিসাব (রেভিনিউ বা আয় বৃদ্ধি) ক্রেডিট ১২,০০০ টাকা

মালিক কর্তৃক নগদ উত্তোলন ১,০০০ টাকা

উত্তোলন হিসাব (মালিকানা স্বত্ব হ্রাস) ডেবিট ১,০০০ টাকা

নগদান হিসাব (সম্পদ হ্রাস) ক্রেডিট ১,০০০ টাকা

আরও দেখুন...

or